「クレジットカードの支払いによって金額が分からなくなる。」

という方はいらっしゃると思います。

この記事では、

家計簿が続かない理由3つ

家計簿を書きやすくするポイント

モチベーションを維持する方法

について主に説明していきます。

30代で1000万円以上貯めた「節約×副業×投資術」を発信されている白ポロさん(@white_poloshirt )『秒速家計簿』動画はこちらです↓↓

家計簿が続かない理由①:項目を多くしすぎて面倒になる

買ったものを一つ一つ記載したり、支出の項目をたくさん作りすぎたりすると、どうしても記録できない日やめんどくさくなってしまう日がでてしまう人は多いと思います。

続かない方法で何度挑戦しても結局、家計改善に繋がらないので、異なる方法で実施してみることをおすすめします!

下の方に家計簿を書きやすくするポイントをまとめていますので、ぜひ参考にしてみてください♪

家計簿が続かない理由②:クレカ払いのせいで月の支出額が把握しづらい

クレカ払いのせいで家計簿が続かないパターンは2つほどあると思っています。

1つ目

クレジットカードの支払いは、利用した日の翌月もしくは翌々月に銀行から引き落とされるため、利用した日を家計簿に記載してしまうと、「銀行口座の金額」と「家計簿の金額」が異なり、分かりづらくなってしまうパターンです。

2つ目

クレジットカードを複数使っていて、金額の把握がしづらくなってしまっているパターンです。

当てはまる方も結構いらっしゃるのではないでしょうか?

家計簿が続かない理由③:目標がないとモチベーションが続かない

家計簿をつけるうえで、目標がないとモチベーションが保たれずに続きにくくなります。

目標の例)

- 貯金額を月3万円増やす

- 5年後、資産1000万円

- マイホームが欲しい

- 子どもの教育資金を貯める

- 投資にまわす金額を増やす

目標を掲げておいた方が続きやすくなると思いますので、家計簿のどこかに大きく書いておくことをおすすめします♪

私たちの場合は、

夫婦合わせて年間200万円貯蓄する。

5年後資産1000万円を達成する。

が目標です!

無駄な支出を減らして、収入を増やして頑張りましょう!

家計簿を書きやすくするポイント

①収入・固定費・変動費に大きく分けて書く

収入

固定費

変動費

の3つに大きく分けるだけで見やすく、どこにお金をどのくらい使っているのか分かりやくなります。

【20代後半夫婦の固定費を公開!】年間の貯金額65万円アップ!!

それでも腰が上がらない方は、「収入」と「固定費」をだけでも書いて、把握して、自分が使える金額を明確にしましょう♪

「収入」ー「固定費」=○○万円

この、○○万円で「貯金・食費・交際費」などに振り分けて、やりくりしていけば良いだけになるので分かりやすくなると思います。

②クレジットカードの「利用日」と「引き落とし日」のどちらを記載するか決める

クレジットカードを利用する場合、決済する「利用日」と、実際に銀行口座からお金が引き落とされる「引き落とし日」にズレが生じてしまいます。

どちらを家計簿に記載するか決めてしまわないと、分からなくなり、家計管理ができなくなってしまいますので、まず決めましょう!

「利用日」を記載する場合

メリット

「この月はどんな物を購入してお金を使ったのか」を把握しやすい

デメリット

お金が引き落とされる日が異なるため、「家計簿と実際のお金の流れ」が合わなくなる

お金が引きと落とされる日が異なると、お金の管理が結構分かりづらくなってしまいます。そのため、大きい買い物のみカードを使う人やカードの利用回数が少ない人には、良いかと思います。

「引き落とし日」を記載する場合

メリット

家計簿と現金の残高が正確に合うため、把握しやすい

デメリット

利用日と異なるため、いつ何に使ったのかがリアルタイムで見直しづらい

引き落とし日を記載する方が、家計簿を続けやすいといえるでしょう。銀行口座の金額と支払い金額が合うためお金の管理が断然しやすいので、カードの利用回数が多い人は、良いかと思います。

③自分に合っている家計簿を見つける

家計簿にも、

手書き

家計簿アプリ

エクセル

などと方法はあります。

書くのが好きな人・面倒な人といますので、自分に合ったものを選ぶようにしましょう。

手書きの場合は、

Instagram等で「家計簿」と検索すると「綺麗で分かりやすい家計簿」を投稿している方がいますので、そちらを参考に作ってみることをおすすめします♪

家計簿アプリは、

- Zaim.

- マネーフォワードME.

- LINE家計簿

- Moneytree(マネーツリー)

などが人気のようで、家計管理のために利用している方は多いようです。書くのが面倒な方には特におすすめかもしれません。

エクセルの場合は、

30代で1000万円以上貯めた「節約×副業×投資術」を発信されている白ポロさん(@white_poloshirt )がYouTubeで提供されている無料ダウンロードできるエクセルの『秒速家計簿』がおすすめです!

YouTube動画の概要欄のリンクから無料ダウンロードできますので、利用されてみてください↓↓

モチベーションを維持・向上する方法

家計簿をつける目標に加えて、次の2つを実施するとより、モチベーションの維持・向上につながると考えます。

10〜20年後までのライフプランニングをする

少額から投資をしてみる

それぞれどのようにするのか、詳しくみてみましょう!

①10〜20年後までのライフプランニングをする

今後どのくらいお金が必要なのか10〜20年後までのライフプランを書き出してみることをおすすめします。

だいたいの収入を書く

ライフイベントをざっくり書く

そこでいくらくらいお金が必要になるか書く

この3点を書くだけで、いつまでにいくらくらいお金が必要になるか分かるので、どのくらい貯蓄を増やしていけば良いのか目標が出来やすくなります。

教育費のため

老後のため

お金の不安を解消するため

など、目標が明確になるとモチベーションの維持・向上に繋がってくると思います。

②余剰資金で投資をしてみる

私たちが体験したことなんですが、投資でお金が増えると少額でも嬉しいため、

投資をすることで、

お金の大切さ

お金の知識

お金への関心

がもてるようになり、家計管理がより一層上手くいくようになりました。

※もちろん投資は確実にプラスになるものではありませんので気をつけてください。

今では、つみたてNISAで非課税枠を活用しながら長期目線で少しずつ積み立て投資する方法などもあり、20年、30年という長期でみると、プラスになる確率がぐっと上がるそうです。

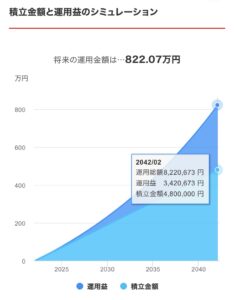

例として、

楽天のシュミレーターを利用して毎月2万円を20年間、利率5%で運用した場合をシュミレーションしてみました。

楽天証券サイト引用

積立金額:480万円

運用益:約342万円

合計:約822万円

余剰資金を「貯金しておく」か「毎月積み立て投資しておく」かで20年後には『約342万円もの差』が生まれるんですね。

まとめ

家計簿が続かない理由3つ

項目を多くしすぎて面倒になる

クレカ払いのせいで月の支出額が把握しづらい

目標がなく、モチベーションが続かない

これらを解決するための家計簿を書きやすくするポイント

収入・固定費・変動費に大きく分けて書く

クレジットカードの「利用日」と「引き落とし日」のどちらを記載するか決める

自分に合っている家計簿を見つける

モチベーションを維持・向上する方法

10〜20年後までのライフプランニングをする

余剰資金で投資をしてみる